建設業の社長であれば、資金繰りが厳しい時期に自分のポケットマネーを会社に入れた経験がある方は少なくないでしょう。「役員借入金」として処理されるこのお金、実は将来のM&A(事業譲渡)や相続の場面で、思わぬ落とし穴になることがあります。

先日、ある建設会社のM&A案件に携わる中で、まさにこの問題に直面しました。

本来であれば数百万円の売却代金を受け取れたはずの社長が、結果として「売却価格ゼロ」を突きつけられてしまったのです。

今回はこの実例をもとに、役員借入金と繰越欠損金の関係、そしてそのタイミング設計がいかに重要かをお伝えします。

そもそも「繰越欠損金」とは何か

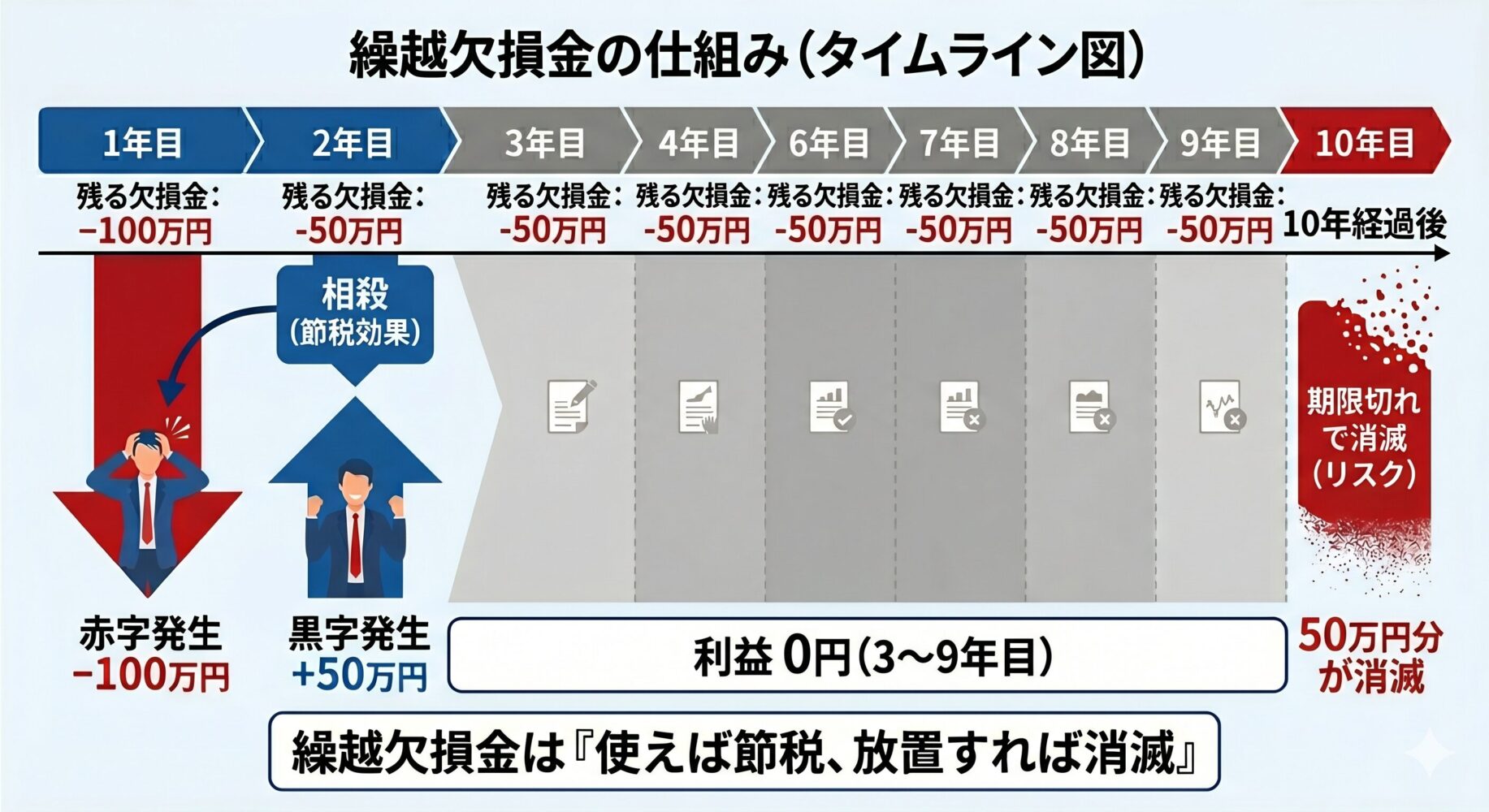

会社が赤字を出した場合、青色申告をしていれば、その損失を最大10年間繰り越すことができます。

これが「繰越欠損金」です。

たとえば、昨年100万円の赤字だった会社が、今年50万円の黒字を出したとします。

この場合、昨年の赤字と今年の黒字を相殺できるため、今年の課税所得はゼロとなり、法人税がかかりません。

赤字続きの建設会社にとっては、数少ない「税制上の救い」ともいえる制度です。

ただし、この繰越欠損金には10年という期限があります。

10年を過ぎた分から順に消えていくため、使えるうちに使わなければ、ただの「過去の赤字」として何の効果もなく消滅してしまうのです。

役員借入金が積み上がる建設業の現実

建設業は入金サイクルが長く、材料費や外注費の支払いが先行するため、慢性的に資金繰りが厳しくなりがちです。

銀行融資だけでは回らず、社長個人の貯蓄や退職金、場合によっては自宅を担保にした借入金を会社に投入するケースも珍しくありません。

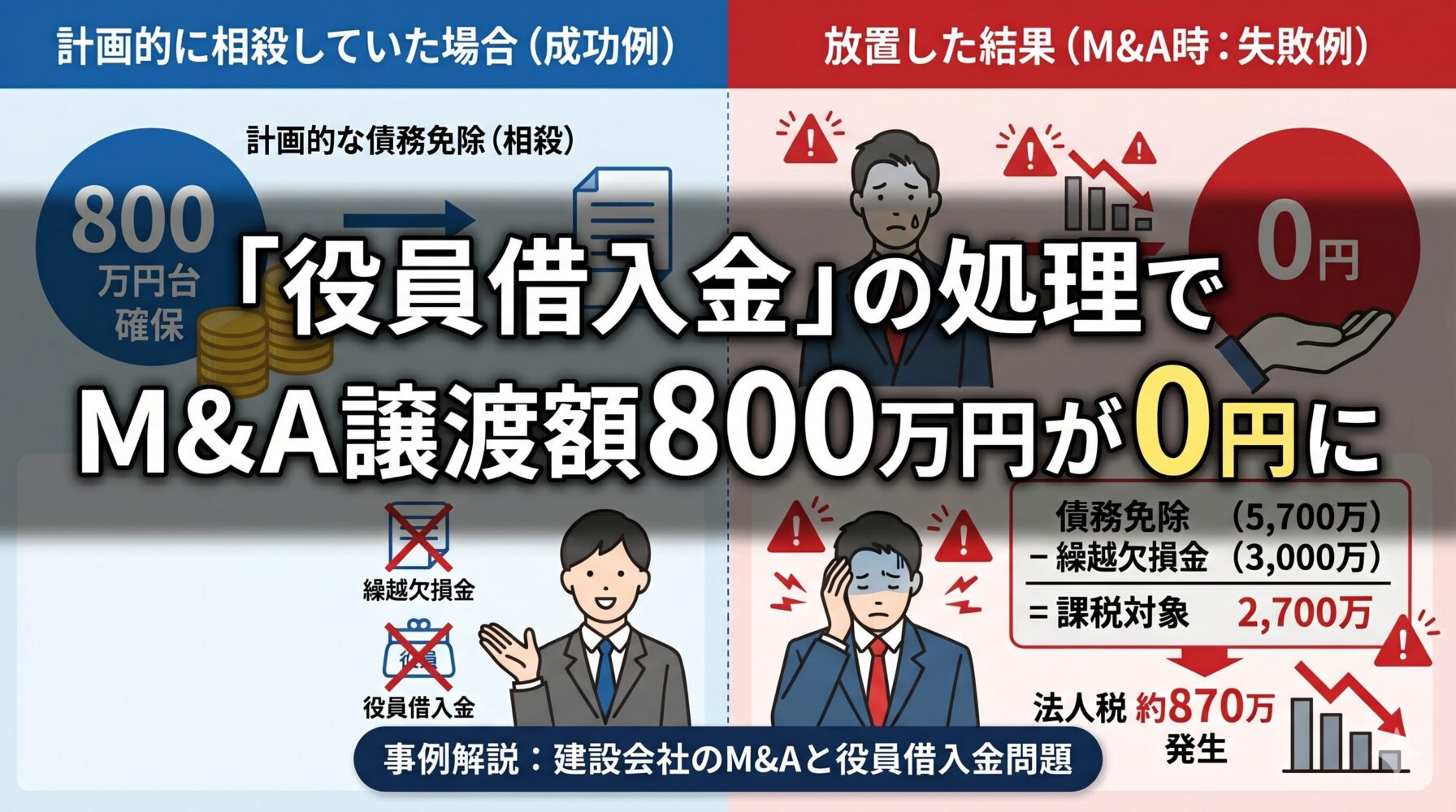

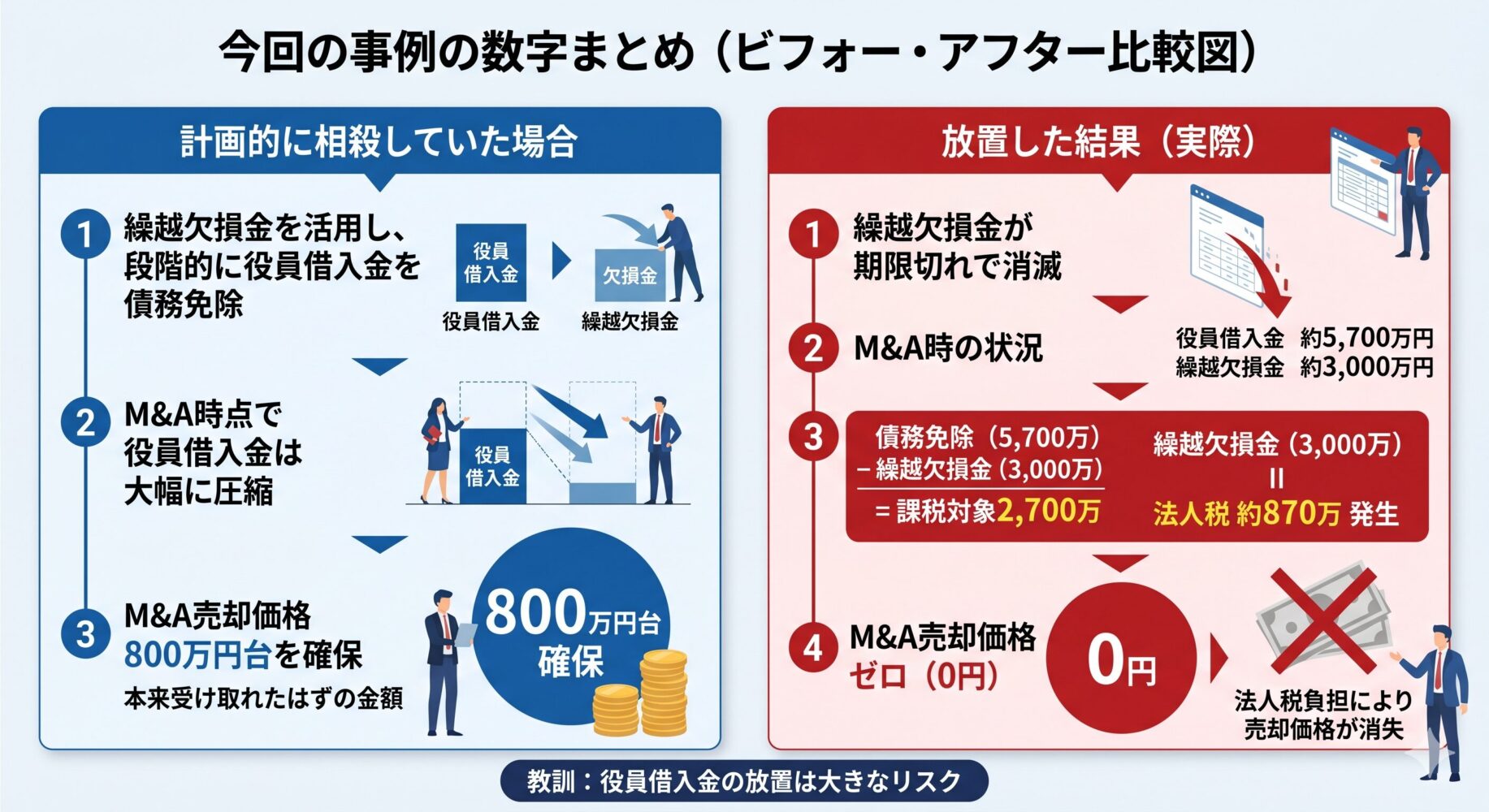

今回の事例でも、社長は長年にわたって会社に資金を注入し続けた結果、役員借入金が約5,700万円にまで膨らんでいました。

社長としては「いつか返せるようにがんばる」という思いがあったのでしょう。

税理士の助言を断った結果、何が起きたか

実はこの会社の顧問税理士は、過去にこう助言していたそうです。

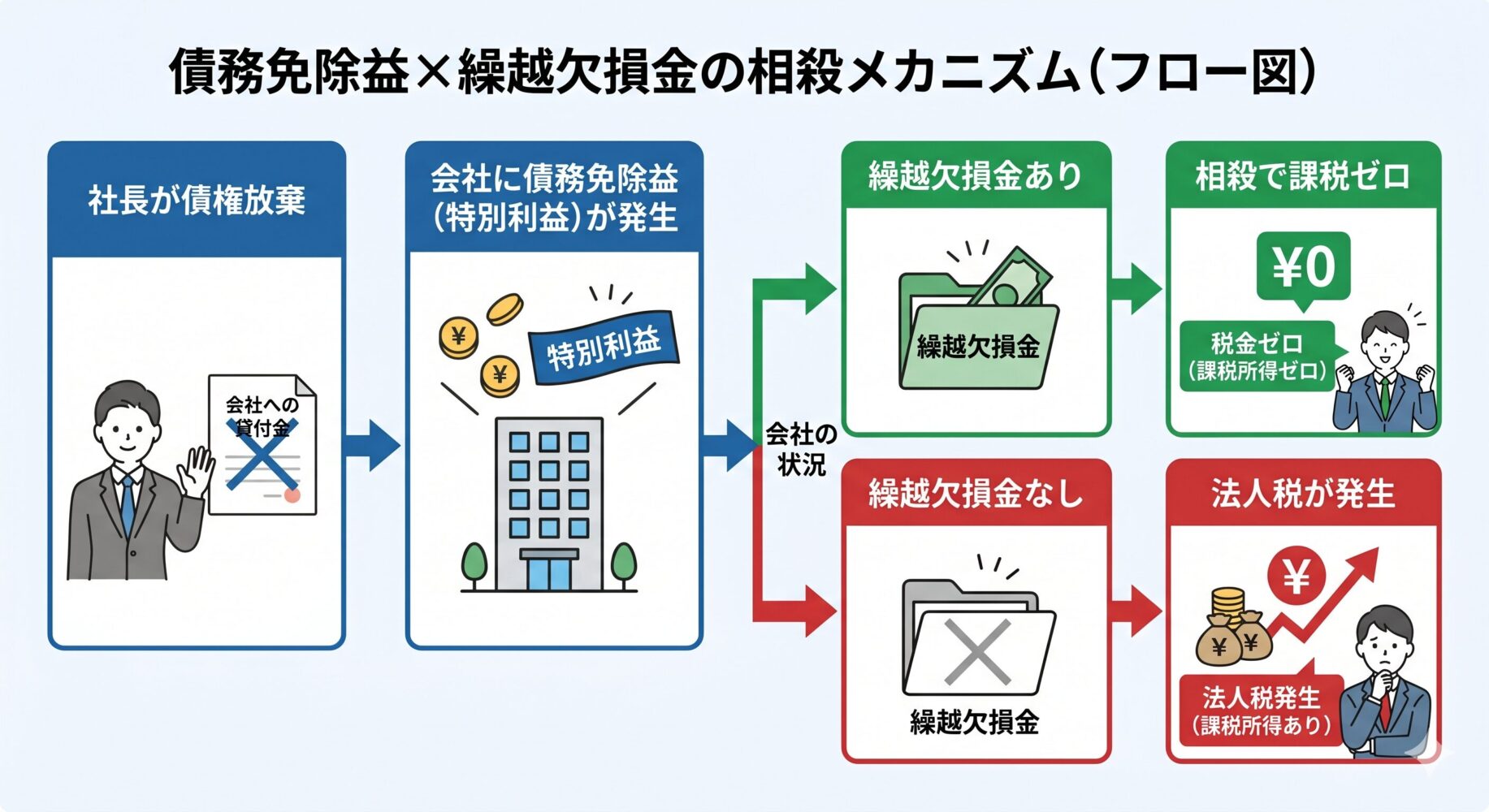

「繰越欠損金が残っているうちに、役員借入金の債務免除(債権放棄)をしておいたほうがいいですよ」

なぜこの助言が重要だったのか。仕組みはこうです。

社長が「会社に貸しているお金は返さなくていい」と債権を放棄すると、会社にとっては借金がなくなるわけですから、その分が「債務免除益」として特別利益に計上されます。

通常であれば、この利益に対して法人税が課税されます。

しかし、繰越欠損金が残っている状態であれば、この債務免除益と繰越欠損金を相殺できます。

つまり、税金をかけずに役員借入金を帳簿から消すことができるのです。

繰越欠損金が毎年少しずつ期限切れで消えていく前に、計画的に債務免除を行い、欠損金と相殺していく。

これが税理士の提案でした。

ところが社長は、「いつか返せるようにがんばる」という思いからこの提案を断ってしまいました。

その気持ちは痛いほどわかります。

M&Aの場面で突きつけられた現実

時が経ち、社長は株式譲渡(M&A)を決断します。

しかし、ここで深刻な問題が浮上しました。

この時点での状況を整理すると、役員借入金は約5,700万円、一方で繰越欠損金は約3,000万円しか残っていませんでした。

過去に期限切れで消えてしまった欠損金がかなりあったのです。

M&Aの買い手側からすれば、事業価値が5,700万円もない会社に対して、役員借入金をそのまま引き継ぐわけにはいきません。

当然、「役員借入金は放棄してください」と要求してきます。

ここで問題が起きます。

5,700万円の債務免除をすると、繰越欠損金3,000万円で相殺できるのはその範囲まで。

残りの2,700万円に対しては法人税が課税されます。その税額は約870万円。

もともと800万円台で売却を進めていた案件です。

買い手としては、870万円の法人税負担が発生するなら「もうプラスのお金は出せない。ゼロ円で買います」となるのは当然の交渉結果でした。

社長が手にするはずだった数百万円の売却代金は、こうして消えてしまったのです。

もし計画的に相殺していたら

仮に、税理士の助言どおり、繰越欠損金が豊富に残っていた時期に段階的に債務免除を行っていたらどうだったでしょうか。

欠損金の期限切れに合わせて毎年少しずつ債務免除を実行すれば、税金をかけることなく役員借入金を減らせたはずです。

そうすればM&Aの時点で役員借入金は大幅に圧縮されており、買い手に対する譲渡条件も有利に進められたでしょう。

売却代金を満額受け取ることも十分可能だったのです。

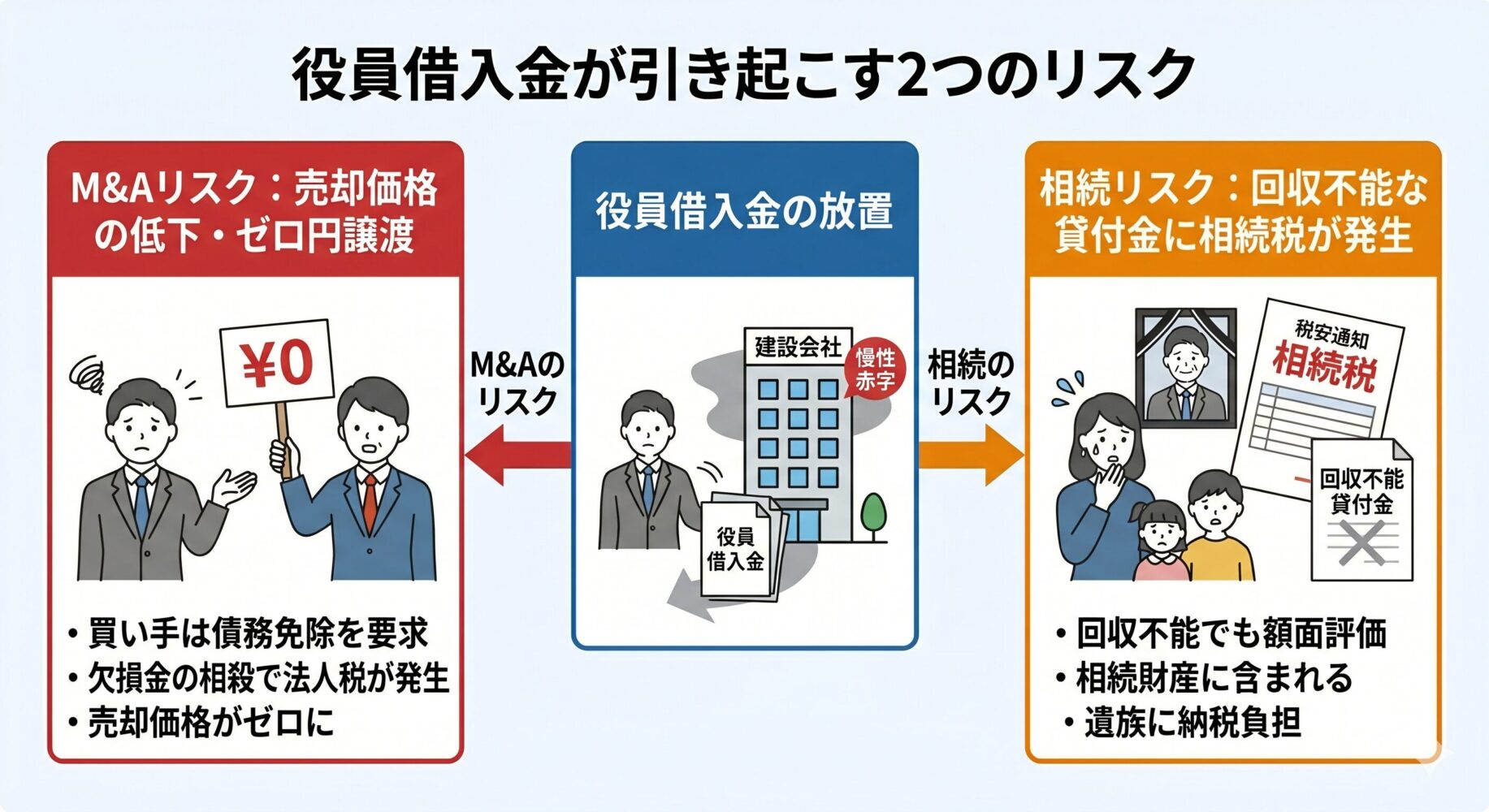

相続でも同じリスクがある

この問題はM&Aに限った話ではありません。

社長に万が一のことがあった場合、役員借入金は「社長から会社への貸付金」として相続財産に含まれます。

会社の財務状況が悪く、実質的に回収不能な貸付金であっても、税務上は額面どおりに評価されるのが原則です。

5,700万円の役員借入金があれば、それがそのまま相続税の課税対象となりかねません。

回収の見込みがないお金に対して、ご遺族が相続税を支払わなければならないという、極めて理不尽な事態が起こり得るのです。

繰越欠損金があるうちに計画的に債務免除を進めておくことは、相続対策としても非常に重要です。

建設業の社長にお伝えしたいこと

今回の事例から得られる教訓は明確です。

まず、役員借入金は放置しないことです。「いつか返せるようにがんばる」という期待は、経営判断としては危険です。

特にM&Aや事業承継を少しでも視野に入れているなら、早めの対策が必要です。

次に、繰越欠損金の残高と期限を毎年確認することです。

10年という期限は長いようで短い。気づいたときには最も古い欠損金から消えていきます。

そして、欠損金が残っているうちに、計画的に債務免除を実行することです。

顧問税理士と相談しながら、毎期の欠損金の期限切れスケジュールに合わせて、少しずつ債務免除益と相殺していく。

これが最も合理的な方法です。

最後に、「知らなかった」では済まされないということです。

税務や財務の知識は、経営者にとって武器にもなれば、知らないことが致命傷にもなります。

今回の社長も、知識さえあれば数百万円を手にできたはずでした。

まとめ

役員借入金と繰越欠損金の相殺は、タイミングがすべてです。「まだ大丈夫」「いつか返せるようにがんばる」という先送りが、M&Aの売却価格をゼロにし、相続税の負担を膨らませる。建設業の経営者として、また事業承継の現場に立つ者として、この事例は決して他人事ではないと強く感じています。

自社の決算書に「役員借入金」の項目がある社長は、今すぐ顧問税理士に繰越欠損金の残高と期限を確認してください。

手遅れになる前に打てる手は、必ずあります。